Métodos de Custeio Hospitalar segundo a literatura científica: revisão integrativa

1. INTRODUÇÃO

A contabilidade de custos permite analisar os custos quanto à produção de um bem, realização de uma atividade ou prestação de um serviço auxiliando no processo de gestão e tomada de decisões (SUZART, 2012). Para o custeio dos produtos, há a necessidade de separação entre custos e despesas, podendo os custos serem subdivididos em custo de mão de obra direta, materiais diretos e custos indiretos de fabricação, enquanto as despesas podem ser: despesas administrativa, de venda e financeiras (QUEIROZ & RENTES, 2010).

A saúde no Brasil apresenta um alto custo e dificuldade em financiá-la, gerando uma preocupação maior quanto a sua gestão. Um fator vantajoso para a geração de lucros é que a empresa conheça os custos dentro da unidade de saúde. O avanço na tecnologia, de equipamentos da indústria farmacêutica, de equipamentos e materiais geram um maior gasto, dificuldade de controle e carência de recursos (SCHUTZ & SIQUEIRA, 2010; ZULIANI DE CARVALHO, DE CASTRO & SOLER, 2012).

Os custos hospitalares subdividem-se em: diretos, custo com diagnóstico, exames, tratamento e medidas de precauções; indiretos, que são custos preventivos, como a implantação com Comissão de Controle de Infecção Hospitalar (CCIH), que vai desde o custo com funcionários até custo com espaço físico; e intangíveis, que são custos imensuráveis, equivalentes ao sofrimento e dor do paciente e sua família (IZAIAS, DELLAROZA, ROSSANEIS & BELEI,2014).

A análise do sistema de custos é baseada em (1) informações adequadas à necessidade da empresa; e (2) informações importantes que devem ser fornecidas. O custeio trata-se do método para alcançar este objetivo, apresentando-se em: (1) Absorção; (2) Variável; (3) Reichskuratorium für Wirtschaftlichtkeit (RKW); (4) Custeio Baseadoem Atividades(ABC); e (5) Unidade de Esforço de Produção (UEP) (Fontoura & Cardoso, 2015).

Assim, com a finalidade de representar as dificuldades relacionadas ao controle de custos e impactar, positivamente, uma gestão hospitalar, esta pesquisa objetivou avaliar os métodos de custeio hospitalar utilizados na literatura.

2. METODOLOGIA

A Prática Baseada em Evidências resultou em metodologias de trabalho para a revisão bibliográfica sistemática, sendo estas: (1) meta-análise, (2) revisão sistemática, (3) revisão qualitativa e (4) revisão integrativa. Por meio da revisão integrativa, método de pesquisa aplicado neste estudo, é possível resumir a aprendizagem elaborada na literatura passada (BOTELHO, CUNHA & MACEDO,2011).

Trata-se de um tema com poucas publicações citando o método de custeio. Com base nisso, para guiar a pesquisa, criou-se a seguinte questão norteadora: Quais os métodos de custeio hospitalar pertinentes na atual literatura científica?

Entre os critérios de inclusão, apresenta-se o termo de busca “Custo Hospitalar” na base de dados Coordenação de Aperfeiçoamento de Pessoal de Nível Superior(Capes), publicados no período de primeiro de janeiro de 2014 até primeiro de janeiro de 2019, exclusivamente em português. Foram excluídos artigos repetidos, que não estavam disponíveis na íntegra on-line e que não fizeram referência aos critérios de rateio (Figura1).

Aplicação dos critérios de inclusão e exclusão na base Capes

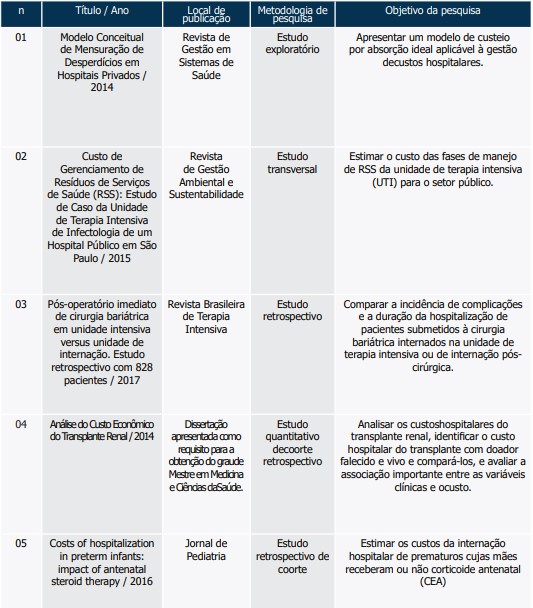

As pesquisas científicas selecionadas foram caracterizadas quanto a título, ano, local de publicação, metodologia de pesquisa e objetivo da pesquisa (Tabela1).

3. RESULTADOS E DISCUSSÃO

Na presente revisão integrativa. Analisaram-se 5 artigos, que atenderam aos critérios de inclusão e exclusão 1 (20,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) uma dissertação; 3 (60,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) eram pesquisas originadas da área de saúde; 2 (40,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) da área de gestão; e 4 (80,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) apresentavam no objetivo principal a análise dos custos (Tabela 1). previamente estabelecidos. A seguir, apresenta-se um panorama geral dos artigos avaliados.

Tabela 1

Entre os estudos analisados, 3 (60,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) foram analisados com base em dados retrospectivos; 4 (80,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) eram artigos; 1 (20,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) uma dissertação; 3 (60,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) eram pesquisas originadas da área de saúde; 2 (40,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) da área de gestão; e 4 (80,0{6fc9506ca7b40de7f21e30367426ed0394febb36502ce79c372116af68790694}) apresentavam no objetivo principal a análise dos custos (Tabela 1).

TABELA 2

Categorização dos estudos selecionados

Todos os estudos apresentaram a importância de uma boa administração de recursos para redução dos custos e a possibilidade de ofertar o tratamento com a mesma qualidade e menor custo para o hospital (Tabela 2).

Inicialmente, avaliaram-se os artigos quanto à qualidade, levando em consideração a relação entre metodologia e questão de pesquisa; se os sujeitos foram descritos detalhadamente; se houve aprovação ética; e se as conclusões apresentadas são com base na interpretação dos dados (Tabela 3).

TABELA 3

Avaliação qualitativa dos estudos

3.1 Critérios de Rateio

3.1.1 Custeio Baseado em Atividades

Investigou-se o estudo de Rosa, Mathias e Komata (2015), que trata sobre o método de custeio baseado em atividades, conhecido como ABC. Essa pesquisa avaliou o custo real mensal no processo de manejo dos Resíduos de Serviços d e Saúde (RSS) em uma unidade de terapia intensiva(UTI) de doenças infectocontagiosas através da apresentação do método ABC.

Concerne a estudo de caso realizado no Instituto de Infectologia Emilio Ribas (IIER), comcoletadedadosexecutadanoperíododeagostoadezembrode2013por meio de perguntas, observações in loco e entrevistas a equipe de limpeza, ao apoio administrativo e a equipe assistencial (ROSA, MATHIAS & KOMATA, 2015).

Na pesquisa descreveram e mapearam as atividades de cada fase de manejo dos RSS, identificaram os recursos financeiros e os dados não financeiros, determinaram os direcionadores de recursos, alocaram os recursos às atividades e distribuíram os custos das atividades ao IIER (ROSA; MATHIAS & KOMATA, 2015).

ABC é uma metodologia que auxilia na análise estratégica de custos relacionados com as atividades que mais influenciam o consumo de recursos de uma empresa; e tem como pressuposto que os recursos são consumidos pelas atividades da empresa e, não, pelos produtos fabricados, pois os produtos são consequência das atividades(NAKAGAWA, 2011).

A segunda versão do método ABC trabalha duas visões: a econômica e de aperfeiçoamento do processo, por meio dos seguintes passos: definir os objetivos, o escopo e os produtos, estabelecer uma nova visão de negócio, definir o meio de coleta de informações, escolher direcionadores de custos, escolher o nível de detalhes das atividades, e listar as atividades (NAKAGAWA, 2011).

O custeio ABC basicamente utiliza os custos das várias atividades da empresa para compreender o negócio e encontrar bases que retratem as relações entre os produtos e essas atividades. O método supõe que as atividades formam os custos, cujos produtos usam as atividades e absorvem os custos gerados por elas(BORNIA, 2002).

Inicialmente, objetivou suprimir as distorções causadas pelos métodos convencionais na utilização de bases de rateio que desconsideram os custos de complexidade. Logo, as informações geradas pelo custeio ABC orientam a gerência para visualizar os impactos das decisões e controlar os custos fixos(BORNIA, 2002).

O ABC apoia-se na observação das atividades desenvolvidas na empresa para distribuir os custos diretos e indiretos. Além disso, o diferencial do ABC é o modo como aloca os custos indiretos. Tem como principais etapas: identificar as atividades relevantes de cada departamento, selecionar os direcionadores de custos e atribuir os custos às atividades (MARTINS, 2018).

O custeio ABC basicamente utiliza os custos das várias atividades da empresa para compreender o negócio e encontrar bases que retratem as relações entre os produtos e essas atividades.

A pesquisa de Rosa, Mathias e Komata (2015) desenvolveu as principais etapas do sistema de custeio ABC, considerando os custos diretos relacionados aos RSS, incluindo mão deobra,materialdeconsumo,equipamentosdeproteçãoindividual,depreciaçãoealuguel. mas desconsiderou os custos indiretos, como água e energia elétrica ,pois precisaria custear todas as atividades do setor para posteriormente ratear.

3.1.2 Custeio por absorção

Foram analisados dois artigos que abordavam o custeio por absorção: a pesquisa de Penna, Fonseca e Nobre (2017) e a dissertação de Conrad (2014).

O estudo de Penna, Fonseca e Nobre (2017) comparou a incidência de complicações e a duração da hospitalização de pacientes que realizaram a cirurgia bariátrica internados na unidade de terapia intensiva (UTI) ou na unidade de internação pós-cirúrgica e, também, analisou, comparativamente, o custo das duas unidades.

Refere-se a um estudo observacional retrospectivo que incluiu dados de janeiro de 2010 a fevereiro de 2015; o custo total de cada paciente correspondeu à soma dos produtos diretos (medicamentos e materiais), procedimentos (cirurgia e exames) e diárias (cobrada pelo hospital). Os honorários dos cirurgiões não foram incluídos (PENNA, FONSECA & NOBRE, 2017).

O estudo de Conrad (2014) analisou os custos de um transplante renal, em um hospital, com o doador falecido e o doador vivo, comparando-os posteriormente. Concerne a um estudo quantitativo de coorte retrospectivo realizado entre outubro de 2012 e agosto de2013.

A coleta ocorreu por meio da análise da prescrição médica e registros dos prontuários. Buscaram-se, no faturamento do hospital, dados da análise da prescrição médica, da folha de cirurgia da sala cirúrgica, folha de órteses, próteses e materiais especiais, o serviço auxiliar de diagnóstico e terapia. Os honorários médicos não foram incluídos no estudo (CONRAD,2014).

Custeio por absorção é a apropriação de todos os custos de produção aos bens elaborados e deverá integrar o custo de produção (1) a matéria-prima, gastos com seguros e transportes e, também, os tributos, exceto ICMS e IPI (quando recuperáveis pela empresa); são ratificados pelo Fisco: (2) Custo com pessoal de produção, incluindo ainda supervisão direta, guarda e manutenção das instalações futuras; (3) Custo de manutenção, locação e reparo e encargos de depreciação dos bens de produção; (4) Amortização, quando diretamente relacionado a produção; e (5) Exaustão de recursos naturais utilizados na produção (MARTINS, 2018).

Assim, incorporam-se os custos diretos e indiretos à produção, entretanto, por meio desse método, é aberto mão de gastos como da administração de produção geral ou departamento de compras, que, devido à flexibilização da lei, permite a separação destes como despesas (MARTINS, 2018).

O estudo de Penna, Fonseca e Nobre (2017) não consulta a contabilidade do hospital para informações detalhadas sobre o preço da diária, o qual apresenta a inclusão de lucro e despesas, além dos custos, diferente do feito por Conrad (2014); não apresenta custos com serviço auxiliares separados, como Conrad (2014). Ambas as pesquisas não incluem custos com manutenção, locação e reparo e depreciação dos bens. Não foi apresentado se há custo com amortização ou exaustão.

3.1.3 Método Reichskuratorium für Wirtschaftlichtkeit

Analisou-se a pesquisa de Asta e Barbosa (2014), que entre outros conteúdos, também discorre sobre o custeio Reichskuratorium für Wirtschaftlichtkeit, no Brasil conhecido como RKW ou método dos centros de custos.

Esse estudo demonstrou um método para mensurar os desperdícios e ociosidades nos hospitais e aumentar a sua rentabilidade. Aplicaram o custeio RKW para apurar os custos, determinaram a capacidade produtiva de cada centro de custo e, por meio do método proposto, aferiram os desperdícios com ociosidade (ASTA & BARBOSA, 2014).

Refere-se a um estudo de caso aplicado em um hospital que utilizou os custos diretos e indiretos dos centros de custos auxiliares (farmácia, nutrição, lavanderia) e dos centros de custos produtivos (pediatria, maternidade, centro cirúrgico, internamento geral) (ASTA & BARBOSA,2014).

O método dos centros de custos caracteriza-se, principalmente, por dividir a organização em centros de custos. Utiliza somente os custos de transformação, por meio das seguintes etapas: separação dos custos em itens, divisão da empresa em centro de custos, identificação dos custos com os centros, redistribuição dos custos dos centros indiretos até os diretos, distribuição dos custos dos centros diretos aos produtos (BORNIA, 2002).

ORKW tem como premissa a utilização dos custos para fixar preços e consiste no rateio dos custos de produção e das despesas aos produtos, revelando o gasto total no processo de obtenção de receita (MARTINS, 2018).

Esse estudo demonstrou um método para mensurar os desperdícios e ociosidades nos hospitais e aumentar a sua rentabilidade. Aplicaram o custeio RKW para apurar os custos, determinaram a capacidade produtiva de cada centro de custo e, por meio do método proposto, aferiram os desperdícios com ociosidade

Comparando-se a caracterização do RKW com a pesquisa de Asta e Barbosa (2014), percebe-se que não utilizaram o método de custeio RKW, pois desconsideraram as despesas na apuração.

3.2 Outro método utilizado: Micro costing

Apenas uma pesquisa científica utilizou o método microcosting: o artigo de Ogata, Fonseca, Miyoshi, Almeida e Guinsburg publicado em 2016.

O estudo de Ogata, Fonseca, Miyoshi, Almeida e Guinsburg (2016) analisou o custo hospitalar da internação em nascidos prematuros em um hospital universitário público brasileiro exposto à cortico terapia antenatal, comparando com os não expostos. O corticoide ante natal é um método de intervenção utilizado para reduzir complicações da prematuridade. Supõe-se que, em países de baixa renda, o efeito do corticoide poderia ser ainda maior para redução da morbi mortalidade neonatal.

Trata-se de uma retrospectiva de corte de entre janeiro de 2006 e dezembro de 2009. A pesquisa dividiu os custos em medicamentoso, exames, respiratório, laboratorial, nutricional, diárias hospitalares e custo total, definidos a seguir (OGATA, FONSECA,MIYOSHI, ALMEIDA & GUINSBURG,2016):

Custo de medicamentos: calculou-se o custo do material usado para administração dos medicamentos, se em bomba de infusão ou administração direta. Verificou-se também, junto à enfermagem, o tempo de duração dos antibióticos e das drogas reusadas após abertura do frasco. A média do custo dos medicamentos foi estimada com base na tabela da Anvisa 16 (lista de conformidade), consultada em março de 2013, considerando-se o preço máximo de venda ao governo; Custos de exames de imagem e outros: anotaram-se todos os exames de imagem (raios-X, ultrassonografia, tomografia, ressonância magnética e exames contrastados), ecocardiograma e eletrocardiograma, fundo de olho, emissões otoacústicas e triagem neonatal para erros inatos do metabolismo. Os custos foram estimados baseados no sistema de pagamento do Sistema Único de Saúde (SUS); Custo respiratório: avaliação do tempo de uso de ventilação mecânica, CPAP (continuous positive airway pressure) e oxigenoterapia inalatória, além da necessidade e número de doses de surfactante empregadas. A estimativa do custo respiratório foi baseada nos custos de manutenção dos ventiladores mecânicos, do circuito do CPAP, consumo dos gases (oxigênio) pelos equipamentos de ventilação e metro cúbico do oxigênio. Sendo assim, calculou-se uma diária de ventilação mecânica, de CPAP e de oxigenoterapia inalatória, além do custo da dose do surfactante (lista de preço de medicamentos da Agência Nacional de Vigilância Sanitária [Anvisa]; Custo laboratorial: anotaram-se todos os exames laboratoriais feitos durante a internação e os seus custos foram fornecidos pelo laboratório central do hospital. Foram estimados também custos dos exames feitos na própria unidade com oglicemia e hematócritocapilar elevou-se em conta apenas o custo dos materiais fornecidos pelo setor de compras do hospital; Custo nutricional: levou-se em conta a diária de nutrição parenteral neonatal, cujo valor foi fornecido pela farmácia do hospital, e da dieta enteral, calculada com o auxílio da nutricionista da unidade por meio da média de consumo de fórmula de prematuro e termo e o preço de mercado da fórmula; Diária hospitalar: tomando por base tabela fornecida pela contabilidade do hospital, foram verificados os custos diretos (salários) do centro de custo da unidade neonatal e os custos indiretos (energia elétrica, água e esgoto), assim como os gastos com material de limpeza e escritório e rateios de demais setores do hospital. Na época do estudo, a equipe contava com 54 profissionais de enfermagem, dois fisioterapeutas e cinco médicos plantonistas contratados que faziam parte da planilha de custos do hospital. Quanto aos demais membros da equipe médica (assistentes, docentes e residentes) e outros profissionais (fonoaudiólogas, nutricionistas, assistentes sociais e farmacêuticos), esses não entraram na planilha de custos da unidade por serem contratados da universidade. Assim, foi feita a média dos custos no período do estudo e dividiu-se pelo número de pacientes internados na unidade no mesmo período. Chegou-se ao valor de uma diária por paciente, estimada em US$142. Para o cálculo desse componente do custo, multiplicou-se o número de dias de internação do paciente pela diária hospitalar estimada; Custo total: levou em conta os custos respiratórios, de medicamentos, nutricional, laboratorial e de exames, além de outros custos com hemoterapia, fototerapia, custo de cateteres, cirurgias e outros procedimentos eventuais, somando-se ainda o custo da diária hospitalar.

O micro-costing é um método de estimativa de custos que envolve a enumeração direta, e o custo de cada entrada consumida no tratamento de um paciente em particular é bastante utilizado em pesquisas para avaliar o custo de novas intervenções ou tratamentos. Há uma necessidade de padronizar os métodos e técnicas para conduzir e relatar uma análise de microcosting. Os resultados podem não ser amplamente generalizáveis, pois os dados podem refletir apenas a prática em locais selecionados com populações específicas. Portanto, nem sempre é viável ou desejável usar o microcostingem avaliações econômicas (XU, NARDINI & RUGER, 2014).

Segundo Clement, Ghali, Donaldson e Manns (2009) é considerado padrão-ouro em custeio hospitalar, combinando e alocando todos os custos diretos e indiretos, desde a internação do paciente até o momento em que é liberado, incluindo custos como enfermagem, eletricidade, materiais utilizados e outros. Assim, é possível analisar que o método microcostingé similar ao método ABC, pois calcula de maneira detalhada, busca uma correlação entre os valores dos custos e fatores causadores destes.

O micro-costing é um método de estimativa de custos que envolve a enumeração direta, e o custo de cada entrada consumida no tratamento de um paciente em particular é bastante utilizado em pesquisas para avaliar o custo de novas intervenções ou tratamentos

Assim, observa-se que Okata, Fonseca, Miyoshi, Almeida e Guinsburg (2016) desconsiderou o custo indireto da mão de obra para realização de exames, mas levou em consideração demais custos.

4. CONSIDERAÇÕES FINAIS

No total, foram analisados 5 artigos (2 de gestão e 3 de saúde), o que evidencia uma maior necessidade de produção do assunto. Os subtemas abordados acerca dos métodos de custeio segundo a literatura foram: Custeio Baseado em Atividades; Custeio por absorção; Método Reichskuratorium für Wirtschaftlichtkeit; e Microcosting. Nenhuma pesquisa utilizou o critério de rateio variado. Todos os artigos apresentaram déficits quanto a análise de custo hospitalar.

Esta revisão produziu dados relevantes acerca da necessidade de um gerenciamento melhor do custeio hospitalar e a aplicação deste na pesquisa científica. A Ciência Contábil é uma área de abrangente aplicação, necessitando uma maior participação dos profissionais da área em temáticas de sua abrangência.

Nenhuma pesquisa utilizou o critério de rateio variado. Todos os artigos apresentaram déficits quanto a análise de custo hospitalar.

Foi observado que nenhum dos autores da literatura analisada pertencia à Ciência Contábil, o que, supõe-se, gerou equívocos, como desconsiderar custos indiretos no rateio por ABC, não inclusão de depreciação, amortização ou exaustão no rateio por absorção, inclusão de lucros e despesas nos custos na análise de custos. Também, no rateio por absorção, no RKW apenas realizaram a departamentalização dos custos e, quanto ao método microcosting, trata-se de uma metodologia que tende ai novar, mas se assemelha a uma existente. Não apresentar inovando em sua aplicação no artigo encontrado desconsidera o custo indireto da mão de obra para realização de exames, assim como o ABC, mas leva em consideração os demais custos.

É recomendada, para pesquisas futuras, a aplicabilidade correta de um método de custeio que apresente resultados mais precisos e, assim, possa contribuir para uma melhor gestão de custos e resultados hospitalares.